億万長者になる方法

前回の記事で、「余剰資金(当分使う予定がないお金)」を毎年つくれるようになったので

投資をはじめる、つまり その余剰資金を「増やしていく」と書きました。

その際に「余剰資金のつくり方」も解説したのですが、

今回は「僕なりの、お金を増やしはじめる前にやるべきこと」を詳しく解説していきます*

ざっくりな流れは。。。

1:非常時の生活費を計算して確保する

2:お金を手に入れる目的を考えて 目標を設定する

3:目的・目標にあったお金の増やし方(投資方法)を考える

4:運用開始

5:僕の個人的な補足:投資と並行して、ほかにも収入源を増やしていく(新たな事業を複数立ち上げる)

こんな感じ*

話の焦点を投資に当てていきますので、新規事業についてのお話はいたしません〜

また今回の記事での投資とは、株式や債券などの「証券投資」のことを示します。

(僕はインデックス投資をします)

余剰資金のつくり方と、僕が投資をはじめようと思った理由はこちら↓

「僕が銀行預金をやめた理由|お金の「増える性質」について」

生活費を確保しよう*

まずは投資にまわす資金をいくらにするか計算します。

僕の場合は銀行預金を50万円だけ残して、あとは全部投資にまわしてしまおうかな〜 と思っています*

この50万円は「収入源が完全に絶たれてしまうような非常時の備え」で、次の収入源(仕事)を得るまで生活を繋ぐための貯金です。

万が一の備えとして半年〜2年分の生活費を用意しておくとよい、と 一般的には言われています。

それくらいの期間があればアルバイトなりなんなりを見つけて、最低限の収入を確保できるようになるからです(^^)

ただ、僕は持ち家がなく、いつでもどこにでも移動できますし、アルバイトも日本全国から探して得ることができますので、よっぽどのこと(国の破綻レベル)がない限り仕事や収入が途絶えてしまうような状況は起こりません。

(日本という国全体、世界全体から仕事が1つも無くなるなんてことはありえないので)

仮に非常時になったとしたら、お金を投資して得たもの(資産)を現金化するのもあり〜

まぁ切り札として実家や社会保障があるんですけどね☆★

そんなこんなで、僕は非常時用に残している銀行預金を50万円だけという少なめな設定にしています。

(2021年の物価を基準に計算しているので インフレ・デフレ等の経済状況や、生活環境等の変化によって預金額も変えていきます)

お金持ちになる目的は?

非常時の備えを確保できたら、次に「いつまでに、いくら欲しいのか」を考えていきましょ〜

これを決めることで「どうやってお金を手に入れていくのか」も決められるようになります。

ちょっと漠然としているのですが、僕の場合は(世界中でボランティア活動をするために)億万長者になることを最終的な目標にしています(^^)

・・・つまり、今の限界を超えて もっともっと働きたいから、お金持ちになりたいんです(笑)

で、億万長者になるために僕が行うことは「ビジネス」と「(いろんな意味での)投資」の2つです。

収入のメインとなるのは「ビジネス」の方で

現時点では、証券投資(インデックス)の目的は「老後のための資産を形成すること」としています*

ビジネスは「現在の生活」を豊かにするもの

証券投資は「未来の生活」を豊かにするもの

そんなイメージです〜ん

なので、僕の投資の目的をもう少し具体的に言うのなら

「65歳の時点で「余生30年間くらいの生活費」になる資産を所有しておくこと」

となります。

2021年の物価やお金の価値から考えると4000万円分くらいの資産があればいいかな〜 と思っています*

(4000万円が何を意味するのかは 後ほど〜)

・ぷち補足

「なぜお金が欲しいのか」とか「なんのためにお金が必要なのか」を考えてみると、

「いつまでに、いくら欲しいのか」も自然にわかってくると思います。

僕の場合は、老後に年金だけで暮らすことは難しそうだと感じ、そのための資産を形成することにしたので、目標額と その期日も自然に決まりました*

運用方法は目的による

目的と目標額が決まれば、それをどうやって達成させるのかプランを立てやすくなります。

「リターンの大小」と「リスクの大小」、「運用期間(短期、長期、積立など)」の組み合わせとかね〜

証券投資では 基本的に「期間が長い」または「求めるリターン(利益)が小さい」ほどリスクを小さくすることができ、

「期間が短い」とか「リターンが大きい」ほどリスクが大きくなると言われています☆★

たとえば僕は現時点では33歳ですので、65歳になるまで、あと30年以上かけて4000万円の資産を形成していくことになるのですが

30年という長ぁ〜い期間をかけるのに対して、形成するのが4000万円だけというのは

投資の世界でなら、わりと控えめな数字なので低リスクな運用で求めることができます(と言われている)。

先程チラッとお話ししましたが、僕はビジネスからの収入をメインにしますし

証券投資は、あくまで「余剰資金を有効活用させる」というだけの目的ですので、比較的リスクの低い設定にしています。

使う予定のないお金をただ持っている(銀行預金しておく)だけではもったいないので、

どうせなら それを「ほっておくだけでも勝手に増額されていく保管の仕方をしておこう☆」くらいのノリです〜

また、なぜお金が増えるのか?は「投資の仕組み」を知ればわかると思います*

仕組みくらいなら本などを買わなくても、専門サイトの無料解説を見れば充分理解できるはずですので

参考までにリンクを貼っておきますね(^^)興味がありましたら〜

・ぷちぷち補足

月々約4万8000円、年間57万6800円を30年間積み立て貯金していくと1730万円になるんですけど

ただ貯金するのではなく、それを年利回り5%で運用すれば4000万円になっちゃうんです☆

その差は歴然ですね〜 ほったらかしなのに倍以上に増えちゃう!

※1

利回り5%を狙うのは、これくらいなら「元本割れしにくい」という意味でリスクが低めだから。

※2

念押しで言っておきますが、リスクが低いというだけでゼロじゃありません。

投資をはじめて2年後の結果はコチラ↓

「株は危険?独学ド素人の僕が証券投資を始めて2年、経過報告します」

補足1:イメージをリアルに☆

インターネット上に積立運用の試算ができるサイトもあるので、

「いつまでに、いくら欲しいのか」が決まれば、毎月の投資額を求めることができます。

たとえば。。。

4000万円の投資元本を上手に運用できるようになると、1年間の生活費200万円を投資のリターンだけで得て、働かずに暮らすことも不可能ではなくなるので、僕は30年間の積立投資で金融資産4000万円をつくることを目標にしています。

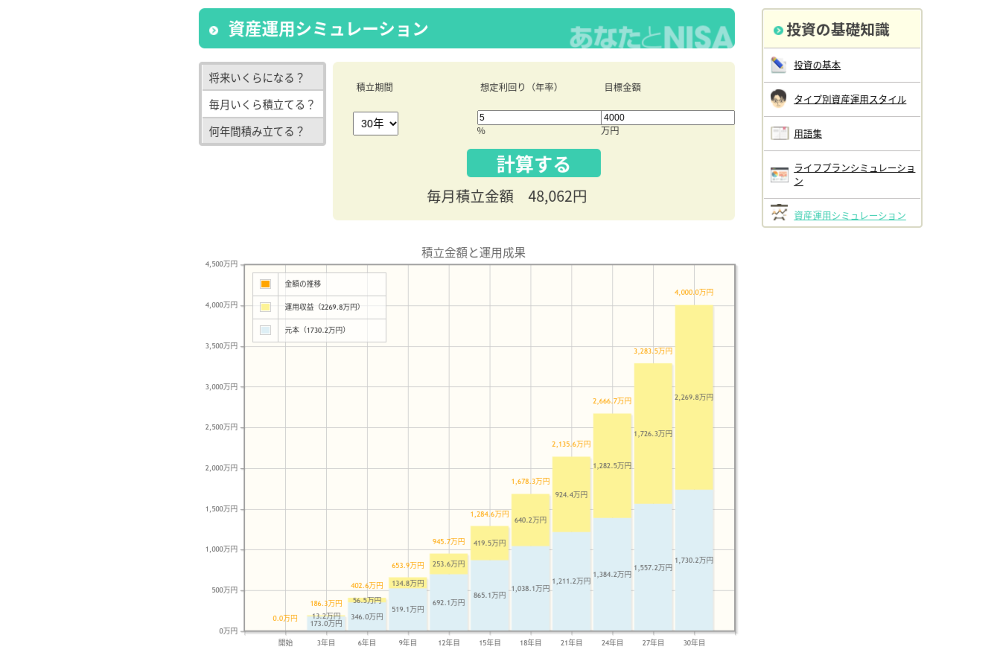

てことで「30年後(老後)に4000万円の資産を保有する」という目標を設定して試算してみましょう*

初期投資(元本)0円スタートで、ローリスクな利回り5%の積立投資をはじめるとしたら〜

by 金融庁

by 金融庁

毎月4万8062円ずつ 30年間投資しつづけていくと、65歳になった時に

積立てた自分のお金が1730万円、増えた金額(不労収入)が2270万円になって、その合計が4000万円になることが わかりました☆

あらためて計算してみると、月々の積立て金額は けっこう現実的な数字ですね〜

補足2:4000万円の意味

僕が4000万円に設定する理由は「半永久的に生活費が湧き出る仕組みをつくれるから」なのですが、

それは どういうことかと言いますと。。。

4000万円を利回り5%で運用できるようになれば、1年で4200万円に増えます*

増えた分の200万円だけを現金化して生活していると

その200万円を使い切る ちょうど1年後には、残しておいた4000万円が また4200万円に戻っているので、

200万円を現金化して生活、1年後に4200万円に戻る、200万円を現金化・・・

こんな感じで、「上手に運用する」という条件付きではありますが、4000万円以上の資産を持っていれば

半永久的に生活費が湧き出てくる仕組みができちゃいますよってわけ〜☆★☆

(実際には 200万円から税金を差し引かれるのですが、今回は税計算はスルーで)

・ぷちぷちぷち補足

今回は金融庁のホームページを使いましたが、楽天証券の積立かんたんシミュレーションというページなら

・積立て金額が最終的にいくらになるのか

・毎月いくら積み立てる必要があるのか

・どれくらいの期間が必要なのか

・何%の利回りが必要なのか

4項目をそれぞれ求めることができて使いやすいので、興味があればネットで検索してみてください(^^)

余談:僕のやり方〜

僕が どんな感じで積立てていくのかを簡単に説明〜

証券投資で年利回り5%で 月々4万8062円、年間約57万6800円を30年間積み立て運用していくと、4000万円になるので それをそのまま採用したいところなのですが。。。

現時点では、収入のメインにする予定のビジネス(年収1000万円以上は欲しい)が完成していないので、

軌道に乗るまでは起業をひたすら繰り返す必要があるので、そちらへの資金投入(ビジネスへの投資)を優先させていきます。

言い方を変えると 証券投資で「お金を増やす」練習をしつつも、ビジネスによる「大金を稼ぐ力」の習得を優先しますよってこと〜

お金を増やそうにも「増やすための元本」を先に用意しないといけませんからね★

てなわけで

ビジネスが落ち着くまでは、証券投資にまわすのは「積立てNISAの上限額」である年40万円にします。

月々3万3333円なり〜 ・・・けっこう安いね(笑)

まぁ 国民年金保険料(日本への投資)が毎月1万6600円あって、合計が5万円になるから ちょうどいいのかも☆

あと、投資に慣れてきたらiDeCoをはじめる予定です*

起業についてのお話↓

「私的なアイディアの起業が失敗する理由|個人事業の始め方」

リスクを分散してみよう★

非常時の生活費を確保し、証券投資をする目的と そのプランも立てましたので

はい、これが最後のステップ〜

どこに投資するのかを考えていきましょう☆

リスクを下げる手段の1つとして「複数の投資先に資金を投入していく分散投資」というのがあるのですが、僕も そうしていきます。

たとえば トヨタ、任天堂、イオン等の株と、日本の国債を集めていったとして

この場合、もしも日本が経済危機に陥ってしまったら、所有している株などの「すべての資産」の価値が一度に下がってしまうリスクを抱えることになります★

また通貨単位でも言えることで、日本円しか持っていないと、日本経済が沈没した時に、それは ただの紙切れ同然になってしまいます。

これが、1点集中投資をすることで生じるリスクの例です。

(上の例では「日本」という1点にのみ投資している)

この1点集中のリスクを軽減するために 僕は日本、海外、先進国、後進国などの「国単位」で分散したり、

1つの国や地域の中でも さらに株、債券などの「カテゴリー(?)」、円かドルか等の「通貨単位」といったように、いろんな分野に分散して投資していきます*

分散する投資先が決まったら、それぞれの投資先に 資金全体の何割をかけていくのか決めていきます。

たとえば先進国株に4割、後進国株に2割、海外国債に1割、金(きん)に1割・・・といった感じ☆★

僕が どこにどれくらいの割合で投資していくかを個別の記事を書いて紹介する予定で、

その際に「リスク分散」についてや「利回り5%が どこからきた数字なのか」も、詳しく解説してみようかと思っていますので、今回は これくらいにしておきますね〜

この記事では、僕がどんな投資をしていくのかだけを簡単に書いておきます*

運用スタイル:長期積立て分散投資

1:投資信託 & ETF (インデックス)

2:債券

3:金 (きん)

補足:不動産 (半分ビジネス)

とりあえず今は この4種類で考えていて、リスクとリターンを考慮しながら それぞれに投資する割合を決めます。

これは「老後に備えた運用」なので基本的に、1度買ったら数十年間の「ほったらかし投資」をしていきますから、

パソコンで数字やグラフを1日中チェックするような投資はいたしませ〜ん

(つまんなそうだし(笑))

不動産については、はじめの内は自分で物件を買うわけでも、投資信託(REIT)をするわけでもありませ〜ん

元本が ほとんど必要ない「ビジネスのような投資」を考えていて、

ビジネス要素が強い分、リターンも1番大きくなる〜 というか、これだけで生活費の半分くらいは得られるはずなんですけど、これもまた個別で記事にしてみますね☆ ・・・いつの日か(笑)

僕が どれくらいの割合で、どこに投資していくのかをまとめてみました↓

「結局王道ルートで金持ちになる。ビジネスと投資信託の最強コンボ!」

補足3:収入源も複数に*

今回の記事では「長期積立ての証券投資」のみに焦点を当ててお話ししましたが

僕が収入のメインとするのは「ビジネス」で、老後までに複数のビジネスを持つ予定です。

(複数の事業のオーナー、社長になるってこと)

複数のビジネスオーナーになることは、収入額を上げることが目的の1つですが

真の狙いは、収入源を複数持つことで「1つの失敗により収入が途絶えてしまうというリスクをなくすこと」です。

「仕事」は自営業の一択、「投資」は株や債券など証券投資の一択という状態にはしませんよってこと〜☆★

お金についての基礎のお話↓

「お金の稼ぎ方は3通り|1日8時間も働いて月収30万円は低すぎ*」

まとめ

今回は「投資(主に証券)をはじめる前にやるべきこと」についてお話しました。

全体の流れとポイントは。。。

1:非常時の生活費を計算して確保しておく

→万が一の備えとして 半年〜2年分の生活費を用意しておくとよい*

2:お金を手に入れる目的を考えて 目標を設定する

→「なぜお金が欲しいのか」とか「なんのためにお金が必要なのか」を考えてみると、「いつまでに、いくら欲しいのか」も自然にわかってくる*

3:目的・目標にあったお金の増やし方(投資方法)を考える

→インターネットサイトの資産運用試算ツールなどを使いながら、「リターンの大小」と「リスクの大小」、「運用期間(短期、長期、積立など)」の組み合わせを考えてみましょう*

補足:リスクを分散する

→経済の悪化等により 一度に「全資産」の価値が下落してしまわないよう、複数の投資先を選んでおくと安心*

→僕の場合は投資だけでなく、ビジネスも複数持つことで収入源も分散確保しておきます*

4:運用開始☆

こんな感じですかね〜

まぁとにもかくにも 投資をはじめるには、その元手となるお金(元本)が必要になりますので

元本が用意できていない方は、まずは そこを確保することからはじめていきましょう(^^)

貯金のコツを解説した記事もございますので、興味がありましたら〜↓

「やるのは1つ!低給料でもお金が貯まる、お金の「使い方」」

最速で生活を豊かにする方法↓

「無職無収入なのに僕の生活が物質的に豊かになる理由を説明します」

おまけ

僕の個人的な考えでは。。。

証券投資は余剰資金をつかって、ローリスクローリターンで じっくりのんびり確実にお金を得ていくもので、

ビジネスは短い期間で、大きな利益を狙うもの〜 というイメージです*

投資でも短期間でハイリターンを得ることは可能ですけど、それ相応のハイリスクを背負うことにもなりますので

かなりの知識と経験が必要になるから、今は手を出せません。

だから

まずはビジネスで手早く大金を稼ぐ → そこで生まれた余剰資金をローリスクローリターンの投資にまわしていく

今のところ僕は この流れでいくつもりです〜

ビジネスだって、そう簡単にうまくいくものじゃありませんが、

証券投資よりも自分が楽しめる☆という点があるので、僕はビジネスをメインにしています*

慣れてきたら、もしかしたら投資でもハイリターンを狙ってみるかもしれません☆★

はい、以上〜

老後に備えて資産運用をはじめたので、その準備のために僕がしたことについて、でした!

最後までお読みくださり ありがとうございました(^^)

この記事が すこしでもお役に立ちましたら 嬉しいです☆