お得に国民年金♪

はい、タイトル通りですが

国民年金には「納付額は安くなるのに、老後の受給額は高くなる裏技」があります*

てことで、今回は その夢のような魔法の手続きをご紹介いたします〜

(サラリーマンには申し訳ないんですけど)

厚生年金は加入しても将来の受給額は赤字になりますが、逆に国民年金は黒字になるので

納めておく価値はある、と 僕は思っています(^^)

※厚生年金の赤字(サラリーマンをむしばむ年金裏話)については、記事後半でお話しいたします

方法は とっても簡単☆

さて 裏技とは書いたものの、

年金機構から送られてくる案内に 普通に記載されている2つの手続きをするだけなんですよね。笑

1、口座振替で2年分の保険料を前納する(納付額が安くなる)

2、付加保険料を納付する(受けとる年金額が高くなる)

これだけ。

詳細は日本年金機構 公式HPでも確認できます*

それから補足で、ポイントの貯まるクレジットカードで保険料を支払うと、さらにお得ですよ(^^)

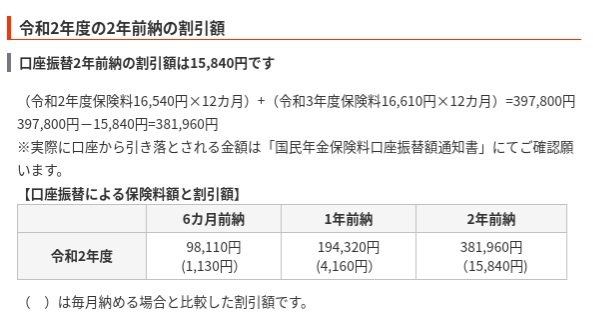

割引制度*

月々の年金保険料は2020年度が1万6540円、2021年度は1万6610円です。

(保険料ちょっと上がるんですね)

通常なら 2年で合計39万7800円になるところ、口座振替で前納すると38万1960円に割引していただけます〜

その割引額は1万5840円でございます☆

補足:クレジットカード払いの方が実質お得!

「クレジットカード納付申出書」を年金事務所へ提出すれば、年金保険料をクレジットカードで支払うことができるようになります。

(申出書の提出は郵送でも可)

クレジットカードで2年前納する場合は割引額は1万4590円なので、口座振替よりも割引額は低くなっています。

が、もしも利用ごとにポイントが貯まるクレジットカードで支払った場合、お得になることがあります。

たとえば年金保険料や公共料金の支払いに対応していて、かつ、保険料の支払いなどでも100円につき1ポイント(1円)が貯まるカードがあったりもするのですが、

それを使って2年前納した場合、3819ポイントが得られます。

もともとの割引額1万4590円と合わせると1万8409円分お得になるので、口座振替よりも割が良くなります☆

僕が愛用している最強のカードについても書いてみました↓

「ポイントカード全捨て|クレジットと電子マネーの最強コンビでポイントを貯める」

・・・これだけじゃまだ微妙だな〜 って思いますか?

ふっふっふ。 この先が大事な話なのでありますよ。

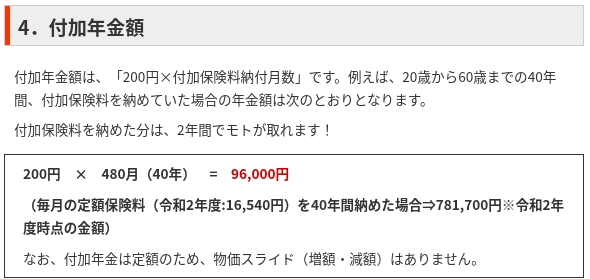

付加年金*

定額の保険料に月額400円(年額4800円)を上乗せして払うのが、付加保険料です。

すると 老後に受けとれる付加年金額は「200円 ✕ 付加保険料を納めた月数」で、通常の年金に上乗せされるのであります☆

シンプルに「老後に2年間 年金を受けとると、付加保険料納付額のもとが取れて 3年目以降はプラスになる」とだけ覚えておけばいいと思います(^^)

ちなみに、僕は32歳で付加保険料の手続きをしたので、65歳までで 33年間納めることができます。

(通常は保険料の納付は20歳〜60歳までの40年間ですが、

僕は 海外に住んでいた期間は国民年金に未加入でしたので、申請すれば65歳まで納められるはず)

これで老後に受けとれる付加年金額は「200円 ✕ 396ヶ月(付加保険料を納めた月数) = 7万9200円/年」になります*

20歳から満期まで納めた場合は、なんと年額9万6000円も多くもらえちゃうんですよー!

ちなみに付加保険料も前納すれば、少額ですが割引されます☆

1年分の前納で100円引き(年額4700円)!

ふっふっふ。 実は、さらに この先が大事な話なのでありますよ。笑

安いのに、高くなる!

僕は「2年前納」と「付加保険料」の両方を組み合わせたときに、その効果を最大限発揮すると思っています*

2年前納の割引が1万5840円であるのに対し、付加保険料の納付額は2年分で9400円なので

通常の納め方をした場合よりも、差し引き6440円安くなっているのですが・・・

つまり!

40年間で納付額が12万8800円安くなるのに、

老後の受給額は「毎年!」9万6000円も 多く受けとれちゃうんですよー☆★☆

前納は まとめての納付になるので ちょっぴり大変かもですが、初回の納付さえできれば

それ以降は、いつもどおり毎月の収入から 月額の保険料を貯金にまわすようにしておけば、次の2年後の納付を問題なく行えます(^^)

利用する価値は充分あると思いますので、ぜひぜひ〜♪

・ぷち余談

2019年の日本人の平均寿命は84歳なので、それを自分の寿命だとして計算すると

年金を受けとれるのが19年間ですので、9万6000円 ✕ 19年で 付加年金だけでも合計182万4000円にもなっちゃうんです〜!

これは利用せざるを得ませんな*

余談:国民年金って、元をとれるの?

2020年では、老齢基礎年金(老後に受けとれる年金)の満額は78万1700円/年です。

平均寿命84歳までの19年間 満額で受けとると、総額は1485万円になります〜

これに前納割引12万円と付加年金182万円も加えるなら、1679万円☆

仮に保険料と受給額が このままだったとしたら。。。

20歳〜60歳まで国民年金を納めた場合の保険料総額は約800万円ですので、差し引き880万円もプラスです☆

・ぷちぷち余談

老後に受けとる老齢基礎年金は半分は税金でまかなわれているので、

現役時代に収入が少なく全額免除されていても(年金保険料を1円も納めていなくても)、通常の半額も受けとることができます。

2020年なら39万0850円/年*

日本は なんと優しいお国なのでしょう(笑)

超余談:厚生年金の裏話。

僕が厚生年金は現役時に納める保険料と、老後の受給額を比べると赤字になると思っているのは、

サラリーマンの厚生年金保険料は給与明細に半額しか記載されておらず

つまり実質は毎月その倍の額を納めているので、それを含めて計算すると赤字になるためです。

いやいや、保険料の半分は会社が負担してますから!という声が聞こえてきそうですが

それは もともとサラリーマン(あなた)のお給料になるはずだった分を、ただ会社で負担してる風に見せているだけなのでございます★

もしも自分が社長になったら どうするかを考えると、わかりやすいのですが

従業員50人分の、厚生年金と健康保険料の半額ずつで合計1000万円を、毎年自分の お財布から払ってあげなきゃいけないんですけど

10年つづいたら1億円にもなっちゃうんですよね ・・・これ、無理ですよね?笑

それとも

「もともと従業員のお給料になるはずだった1000万円を」渡さずに しまっておき、それを保険料の支払いにまわしますか?

もちろん僕は前者です(^^)

さらに余談:ありがとう!サラリーマン!

厚生年金が赤字になってしまうのは「国民年金が国民にとっての黒字になってしまうので、そのツケを払うため」だと言われています。

まぁ考えてみれば、そりゃそうですよね。

年金機構からしたら、国民年金は1人あたり老後に880万円も 回収分より多く払わなければいけないので

その赤字を埋めるには、あとはもうサラリーマンの厚生年金保険料を高額にして回収するしかないんです。。。

厚生年金の話をふくめて、日本のサラリーマンがマヒして感じていない サラリーマンの苦しみは、

「(新板)お金持ちになれる黄金の羽根の拾い方/著者:橘 玲」という本で あんなことやこんなことまで解説されていますので、興味がありましたら ぜひ読んでみてください(^^)

衝撃的すぎてサラリーマンをやめたくなっちゃうかも!

まとめ

国民年金には、前納割引と付加年金制度がある。

2つを併用すると 通常の納め方をするよりも、

納付額の合計は12万円安くなるのに、老後の受給額は9万6000円/年も高くなる*

平均寿命まで生きるとすると、厚生年金だと納付額に対して 受給額(自分が受けとる額)は赤字になるけれど、

国民年金を満額納めた場合は最低685万円もお得☆

付加年金制度も活用するなら880万円!!

まぁ、年金は破綻するのでは?と言われてはいますので、年金受給額を増やすことには あまり期待せず

「どうせ義務で納めなければならないのであれば、せめて前納で納付額を下げて抵抗してやる〜!」くらいなノリでもいいと 僕は思います〜

もしもポイントの貯まるクレジットカードをお持ちでしたら、それで支払えば さらにお得です*

はい、以上!

知ってる人が意外と少ない国民年金の2つのお得な手続きについてでした〜

最後までお読みくださり ありがとうございました(^^)

今日が皆さんにとって よき日となりますように。。*