税金のお話するよ

農業をはじめる際、作物を安定して生産できるようになるまでの間の「経済的な心配」を抱く人は少なくないのではないかと思います。

そこで今回は認定新規就農者になった僕が、どのようにして その問題を軽減しているのか紹介してみることにしました*

稼ぐ金額にもよりますが「働いて稼ぐより、働かない方が お金持ちになってしまう」というカオスな状態(笑)の作り方でございます☆★

これから農業をはじめようとしている人にも、すでに農業をはじめている人にも参考にしていただけましたら嬉しいです(^^)

・ぷち補足

僕自身が独身世帯なので それに沿った解説をしていきますが、扶養家族がいる場合も基本的な考え方は同じですので ぜひ参考にしてみてください*

また本人が被扶養者の場合は対象外となりますのでご了承くださいませ。

大まかな流れ

この話のカギとなるのは「税制度の活用」で、ポイントは「所得を大きくしない( ≒ 投資しまくる)」ことなのですが、、、

細かい解説をはじめる前に全体の流れだけ紹介しておきますね〜

☆1

「事業用の支出(経費)以外」の支出( ≒ 生活費)を月々13万5000円程に抑える

☆2

収入を「事業所得65〜108万円」「給与所得55〜98万円」、2つの合計を163万円以下にする

☆3

確定申告後、翌年度の税金(住民税と健康保険税)を支払っても手元に163万円以上残るようになるまでは、事業の利益を108万円以上にしない

→中途半端に利益が大きくなってしまう年は、利益が108万円以下になるまで経費をかける(投資する)

☆4

税引き後の手取り年収が自分の納得のいく金額になるくらい、事業の売上を出せるようになったら・・・

おめでとうございます〜 自由の身です!

長期休暇のつくり方

それでは各項目について説明していきますが☆1についてではなく、まずは☆2を先に〜

収入を「事業所得65〜108万円」「給与所得55〜98万円」、2つの合計を163万円以下にする

というのは、国や地方自治体による「低所得世帯向けの支援制度」を活用させていただくためです。

自治体によって いろんなサポートがあるかと思いますが、全国で共通している代表的なもので言えば「納税額の軽減・免除」があります。

たとえば所得税や住民税がゼロ円になったり、国民健康保険料が年間でたったの1万7000円ほど(年度や地域にもよる)になったり〜

一般家庭ですと合計で50万円くらいは納付しているところを、たったの1万7000円の納付で済ませていただけてしまうのです*

そうは言っても、その分収入が少ない(日本の制度の中では最も貧困な世帯扱いになる)ことも事実なのですが、ここに農家(個人事業主)の特権がありまして・・・

アルバイトやサラリーマンですと所得控除は「給与所得控除55万円(収入が大きくなるにつれ、控除は最大195万円まで上がる)」と「基礎控除43万円」の合計98万円しかないところ、

個人事業主は、さらに「青色申告控除55〜65万円(要申請)」を加えることができます☆

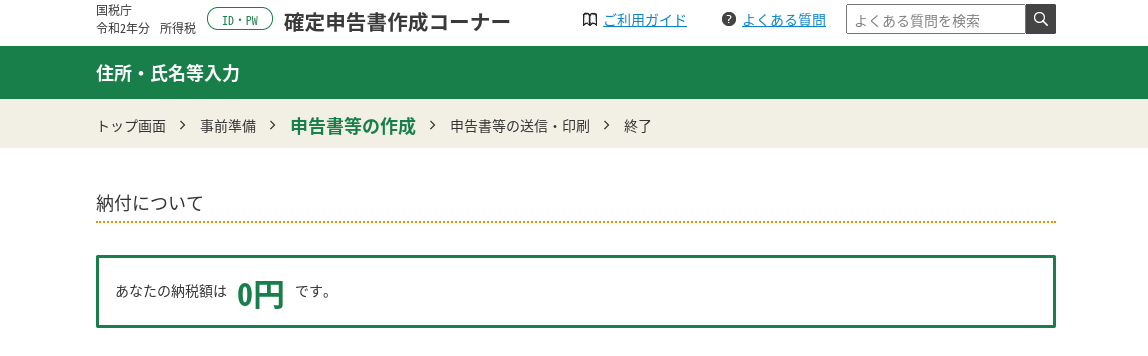

たとえば農業で事業所得100万円を出して、ヒマなシーズンにアルバイトをして給与所得63万円を得て、合計163万円の収入を得ても、控除が全額に効くので所得はゼロ円ということになります。

すると、翌年に7割軽減で国民健康保険料を納付するだけで、残りをまるまる手元に残すことができるんです〜!

し!か!も! 個人事業主には もう1つの特権「経費」もあります☆

経費については また後ほど説明するとして、、、

とりあえず163万円くらいなら短期間で稼げると思いますので、そこまで達したら年度が変わるまでは好きなことをして自由にお過ごしくださいませ〜

というか

強制長期休暇です。

欲をかいて1万円余分に稼ごうものなら、それ以上の税金を翌年に納めなければならないので、結果的に手元に残るお金が少なくなってしまいます★

これが冒頭に記載した、稼ぐ金額にもよるが「働いて稼ぐより、働かない方が お金持ちになってしまう」というカオス状態のことなんです。

やり方次第ですが、かな〜りヒマになります。

・ぷち補足

いくつかある税金の中で最も控除額が少ないのが国民健康保険料で、これを7割軽減にするのが1番ハードルが高い★

また収入の大きさに応じて7割、5割、2割軽減の3段階になっています。

・ぷちぷち補足

1つ注意していただきたいのが、この記事で言う基礎控除は所得税の基礎控除ではないということ。

節税の話では「103万円の壁」という言葉もよく耳にすると思いますが、これは給与所得控除55万円 + (所得税)基礎控除48万円の合計額です。

ので、たとえば102万円まで稼いだとすると所得税は免除されますが、国民健康保険税が最安ではなくなります。

税制度の活用法について詳しく解説した記事もありますのでよかったら〜↓

「コーヒー1日6杯で経営が成り立つ仕組み|賢く自営業・経費編」

注意

「お役所職員ではない一般人の僕」が、2024年時点の制度をもとに税金を計算していて氣づいたことを書いているだけ(僕自身は過去に実証済み)ですので、

ご自身で取り組む際には お住まいの地域の税務署、および国民健康保険の相談窓口にて、このやり方が有効かどうか「事前に!必ず!」ご確認くださいませ〜

(わかる人にはわかると思いますが)

じゃないと、これ、ミスった時のペナルティ超デカいので(苦笑)

生活費のコントロールを究める

では☆1の説明をいたします。

1年分の稼ぎ163万円の内、手元に残るのは国保料(年度や地域にもよる)を引いた約160万円になります。

ちなみに国民年金料(年間約20万円)の納付もありますが、これも低所得世帯であれば免除申請をすることができます。

この160万円、年金を納める場合は140万円を1年間の生活費に割り当てていきます。

僕の場合は、これを12分割して1ヶ月の生活費を割り出しています。

(160万円 ÷ 12ヶ月 = 13万3000円 or 140万円 ÷ 12ヶ月 = 11万6000円)

ここでポイントとなるのは

1:事業と兼用しているものは割当て分を経費にできる

2:年間の利用料等を、一括で支払った場合は12分割すること

たとえば軽トラック1台を事業とプライベートの兼用で所有していて、その自動車保険料が年間2万5000円、車検が年間4万円(2年で8万円)だったとします。

農業従事日数が年間183日(1年の半分以上は農作業で軽トラックを使用する)の場合、保険料と車検の合計6万5000円の内、3万2500円が経費となり、残りの半分を生活費としてカウントします。

で、生活費に振り分ける分の3万2500円を12分割した2709円、これを毎月のプライベート家計簿に記載していきます。

国民健康保険料も1万7000円を一括で納めたとしても、12分割で月々1427円で家計簿に。

この容量で家計簿をつけていき、1ヶ月の生活費が11万6000円 or 13万3000円以下に収まるように調整していきます。

ちがう言い方をすると「生活水準を」月収11〜13万円レベルになるよう調整する、です。

まぁ税金の支払いはありませんし、サラリーマンと違って経費も活用できるので、そこまで苦しい生活にはならないんじゃないかなぁとは思います。

起業前に貯金もある程度用意してきているのなら、けっこう余裕かと〜*

(たとえば このやり方で山梨でブドウやるなら、貯金が500〜600万円くらいは必要かな?)

また、僕は収支のコントロール以外にも、農業研修生の段階から継続してやってきたことがあります。

(サラッと言うけど、農業やるなら これ、めちゃくちゃ重要)

その内の いくつかを別の記事で紹介してみたので、興味があれば読んでみてくださいませ*

こちらです↓

「低収入・過労から自分を守る対策|農業始める前にやるべき3つのことを紹介します」

国民年金のお得なシステムもあります↓

「国民年金の裏技|納付額は安くなるのに、老後の受給額を180万円以上高くできます*」

補足:保険が効くよ

生活水準を年収160万円レベルに保つことには、納税免除の話とは別の点でもメリットがあります。

それは「農業でコケても、アルバイトで充分にカバーできる金額である」ということ。

いつ何が起きるかわからず、他の業種に比べて収入の激減(撤退)リスクが大きいのも農業の特徴の1つですから、万が一に備えておくことは とても大切です*

また、生活費が簡単に まかなえる状態であることからは安心感を得られ、金銭的不安やストレスを軽減できるという、非常に大きな利点もあります☆

生きるの、簡単になっちゃいます。

他の作物や事業について知ることができる出稼ぎもオススメです↓

「お金が貯まる派遣・季節労働|農家住み込みバイトの収入*」

ひたすら、投資!

つづいて☆3

確定申告後、翌年の税金を支払っても手元に163万円以上残るようになるまでは、事業の利益を108万円以上にしない

という項目について〜

生産量が年々増えていくのに比例して当然売上も上がっていくわけですが、売上が中途半端に大きい時期に確定申告をして税金でガッツリ持っていかれてしまうと、経営も生活も共に苦しくなってしまう可能性があります。

そこで僕なら どうするのかと言えば、、、

仕事の効率化・省力化に繋がる投資(経費をかけまくる)をひたすらして、数年間は利益を108万円以下で抑えつづけます。

たとえばちょっといい農機具を買ったり、バイトさんを雇ってみたり〜

とにかく仕事を効率化( ≒ 仕事を楽にする)、あるいは売上を伸ばせそうな物事にお金をバンバン使っていきます。

また余力があれば(どうせ暇だし(笑))もう1つ事業を立ち上げて、そっちに経費をかけて赤字相殺していくのもありです。

いろいろなリスクが付きまとうのが農業という仕事ですから、別の事業を持っておくというのは かなり理にかなった選択だと僕は思います*

農業をはじめるまでの流れはコチラ↓

「農業研修を受ける必要がない4つの理由|田舎暮らしの始めかた」

浮かれすぎると・・・

☆3で紹介した投資を積み重ねていき、翌年の税金を支払っても手元に160万円以上残るほど事業が育った年に、ドカンと売上を手元に残して確定申告をします。

その頃には、生活費くらいなら楽に稼げる仕組みも出来上がっているはずです☆

・・・そもそも月収がたった11〜13万円で生活できるような環境を作ってありますからね、余裕に決まってます(笑)

ここまでくれば、あとは自分の思うがままに進むのみでございます〜!

た!だ!し! 氣をつけていただきたいことが2点ございまして。。。

1つ目は生活水準を上げることについてです。

収入も安定したし、もうちょっといい家に引っ越して、ローンで いい車も買っちゃおうかな〜☆ というのは全然ありなんですけどね、

固定費を上げることは「それ相応の収入を「毎年必ず」得なければならない」という制約も同時に生んでしまいます。

そうなってくると自然災害等で農業がコケた場合に、アルバイトだけでカバーすることは難しくなるかもしれません。

「生活水準を上げれば上げるほど、余力がなくなっていく」ということは、しっかりと頭に入れておいてくださいませ。

2つ目の注意点は、税金の存在を忘れないことです。

強引な投資(?)をやめて税金ゼロ円生活を抜ける年、たとえば利益300万円を一氣に手元に残した場合、パーッとお金を使いたくなってしまうかもしれませんが、、、

年金も含めて翌年50万円以上の納税通知が届きますし、さらに次の収穫(収益発生)までの経費と生活費も残しておかなければなりません。

そういうわけで

真のお金持ちになれるまでは、ヘタに生活水準を上げたり豪遊したりすることは、なるべく控えておくとよいですよ〜というお話でした*

・

・

・

まぁ、贅沢をしなくても僕ら人間は幸せになることができるので、最終的には収入の大小は重要じゃなくなるんですけども。

すこし違う言い方をすると「自分にとっての本当の幸せとは何なのか」これが理解できれば、お金なんて あんまり稼がなくても(コインと紙を手に入れなくても)幸せに暮らしていくことができます☆

少ない収入で、幸福度をMAXまで引き上げるコツ・初級編↓

「人生が幸せにしかならない方法・考え方|心の仕組み」

余談1:所得控除の二重取り

自営業者にだけ許された特権「青色申告控除と給与所得控除の二重取り」。

これはですね、自分の事業だけで ある程度の利益を出せるようになっても、僕は続けていくと思います。

リスクを背負ってガンバる自営業者への「国からのボーナス制度」みたいなもので、長いこと低所得生活をしている僕には そう簡単にはやめられまてん*

余談2:納税について

さいごに、誤解を招かないよう記述しておきますが、僕は納税するなと言いたいわけではありません。

(日本の恩恵を受けて暮らしているからには できる限り納税した方がよいですし、なんなら一応僕自身も納税額日本一を目指してますので)

ただ、せっかく起業したのに、生活が苦しくて撤退してしまうのは悲しいじゃないですか。。。

苦しくなって撤退するくらいなら、事業が安定するまでの間は税負担を軽減させてもらって、軌道に乗ったら利益をガンガン出して、今まで軽減してもらった分も返すくらいの勢いでバンバン納税していったらいいんじゃないかな〜って僕は思っているんですよね。

熱い思いを持って起業した人もいらっしゃいますから、そんな人のお役に立てたなら嬉しいかぎりでございます*

まとめ

日本には低所得世帯向けの支援制度がいくつかあり、納税負担軽減もその1つ。

農業、特に果樹栽培なんかは収入が安定するまでに かなり時間がかかるため、その間の生活を守る手段として税負担の軽減を活用させていただくのもありだと僕は思う。

いくつかある税金の中でもハードルが1番高いのが国民健康保険料で、7割軽減にするには収入を下に記した金額以下にする必要がある。

1:基礎控除43万円(独身世帯の場合)

2:青色申告控除55〜65万円

3:給与所得控除55万円

自営業(農業)一本だと基礎と青色の108万円しか控除が受けられないが、アルバイト等で給与55万円も加えれば、163万円まで稼いでも課税所得はゼロ円になる。

ここから国保料を差し引いた160万円、もしくは国民年金料も引いた140万円で生活費をやりくりする。

これで生活するのは厳しいように思えるかもしれないけれど、

税金の支払いはありませんし、個人事業主なので経費も活用できますから、意外といけると思います☆

起業前に ある程度貯金もしてきているのなら余裕かと〜

生活費を組み立てる際には

1:事業と兼用しているものは割当て分を経費にできる

2:年間の利用料等を、一括で支払った場合は12分割すること

この2点を意識してみてください。

それから、短期間で稼げる金額のため「自由な時間が ありすぎる」というのが、このやり方の何よりの魅力*

この土台が固まったら、あとは翌年の税金を支払っても手元に160万円以上残るほど事業が育つまで、利益が108万円以下になるようバンバン投資していくだけです☆

こんなところかなぁ?

はい、以上〜

僕なりの全然働かない農業のはじめかた、でした!

最後までお読みくださり ありがとうございました(^^)

この記事が すこしでもお役に立ちましたら 嬉しいです☆