お金を増やしてみよう!

お金を「貯める力」と「稼ぐ力」が身についてきて、余剰資金(当分使う予定がないお金)をつくることができるようになったので

次は、その余剰資金を使って「お金を増やす力(投資力)」を磨いていきます☆

てことで、今回は!

僕の余剰資金の使い方と、証券投資の投資先の選び方について〜

お金の使い方を考える

まず僕は、お金を増やしていくためのファーストステップとして

自分のお金をどこに、どれくらいの割合で投資していくのか、その「構成(ポートフォリオ)」を考えることからはじめてみました。

で、僕は余剰資金の8割を「自分のビジネス」と「学び(自己投資)」に、

残りの2割を「証券投資(投資信託)」にまわしていくことにしました*

ビジネスで短期間のハイリターンを狙い、投資信託で長期間のローリターンを狙っていきます☆★

投資配分をビジネス8:信託2にしたのには理由があって

投資信託でお金を増やす練習をしつつも、

ビジネスで「大金を稼ぐ力」を優先的に身につけていきたいから

です。

現時点では効率的にお金を貯める力はあって1年間の内、仕事やアルバイト(といっても好きなことやってるだけだけど)をするのは6ヶ月くらいだけで余剰資金を100万円つくることができます*

でも このやり方は「あまり働かないこと」と「やりたくないことは やらない」という超絶なワガママ(笑)を優先しているため、毎年つくれる余剰資金は100万円が限界で、億万長者にはなれないんす〜

効率的にお金を稼ぐコツはコチラ↓

「コーヒー1日6杯で経営が成り立つ仕組み|賢く自営業・経費編」

だから 今の自営業とは別に、新たにビジネスをはじめようと思っているのですが。。。

今回はビジネスの方ではなく、投資信託(とETF)についてのお話をしてみようかと思います(^^)

・ぷち余談

今年から つみたてNISAの上限額である年40万円を投資信託にまわしていこうと思っていたのですが、

つみたてNISAには「債券」のインデックス商品がなかったので、作戦を練り直しています。

短期非課税の一般NISAと、長期非課税のiDeCoの併用にすべきか・・・

あと 稼ぐ力が育って余剰資金額が大きくなるまでは、投資配分がビジネス6:信託4になります。

(毎年つくる余剰資金100万円のうち 60万円をビジネスに、40万円を信託に投資していく)

ETFも試したいので、40万円を超えるかも〜

余談:必ず成長するものがある

超が付くほど臆病者の僕が、元本割れ(投資にまわした元の資金よりも資産の価値が下がる)のリスクがある投資信託に、なぜ取り組みはじめたのかと言いますと。。。

「絶対に倒産しないし、一生成長しつづける投資先」が存在する

と、僕は「個人的に」思っているからです*

いやいや、そんなのがあれば皆とっくに投資してますがな〜 って感じかもしれませんが・・・

それが あるんですよね、株の世界では超有名なやつが。

その投資先とは

「全世界」

です。

はい、王道中の王道ですが、僕も その波に(だいぶ遅れて)乗っかります。笑゛

ただし僕は全世界株式に投資するのではなく、その構成と似た比率で米国株と先進国株、新興国株を分けて、

さらに株式以外のカテゴリーへも分散投資していきます。

全世界株式投資ではなく「全世界投資」でございます〜

はじめて聞いた方向けに、全世界投資について 簡単に説明いたします〜

イメージしやすいかと思うので、まずは金融商品の「全世界株式」での説明〜

これは名前の通り「全世界の株式会社に一括で投資できる金融商品(株)」のこと。

(ファンドによって、含める銘柄(会社)数は異なるけど)

なので、世界全体の景気がよくなると その価値が上がり、景気が悪くなれば価値が下がります。

もちろん景気が悪くなることは必ずありますから、価値(株価)が下がっている時期があるのも事実です★

でも それは、グラフ全体の中の「その一定期間」を切り抜いたら下がっているように見える、というだけの話なんですよね。

しばらくすると また元の数値にもどり、そしてそれを超えて価値が上がっていきます☆

参考までに「楽天証券の全世界株式インデックス・ファンド」の値動き(2017〜2021)を載せておきます*

これを見ると、たしかにコロナショック直後はガタ落ちで、一時はマイナス値まで突き抜けていますが

その後 順調に回復し、現在はコロナショック前よりも高値になっているのがわかります。

(ただし グラフを見ただけでは、これが景気回復を意味しているとは言い切れないし、この商品が絶対に安全だと言えるわけでもないので注意)

株価のグラフが こういう動き(全体を見ればずっと右肩上がり)をしているのは

全世界・全人類が、成長をやめようとすることが ないからですじゃ。

たとえ落ち込んでも、必ず復活して さらに向上していく

人間は そういう生き物ですし、ちゃんと歴史が証明しています☆

てことで

「一生成長をつづけて 一生価値が上がりつづける全世界の経済、つまり 僕ら人間の未来そのもの」

に、僕は投資することにしたんです(^^)

(だから、倒産の可能性をゼロにすることができない「企業単体」への株式投資はしません)

ちなみに世界全体に上手に投資していくと、1年に3〜7%の利回りを得られると言われているのですが

それは世界が1年に10%くらいずつ成長しているってことかな* ・・・きっと(笑)

念の為 もう一度言っておきますが、この記事で公開している内容は「僕個人の感想」であり、株価の上昇等を保証するものではありません。

投資初心者の方にオススメの本はコチラ↓

「投資で「失敗する」理由がわかる本|初心者のための最硬防御とは」

・ぷち追記

試しにインデックスファンドを購入・保持しつづけてみた結果、僕みたいなド素人チョイスでも年利3%程で株価が上がりました。

(とはいえ、株価は常に変動しているものなので、1年の間に赤字になっていた時期もあります)

投資信託の種類

では 信託で投資できるものには、いったいどんなものがあるのでしょうか。

主な投資先としてあげられるのは

☆株式

☆国債

☆社債

☆不動産

☆コモディティ

→金や銀、原油や小麦などの実物資産のこと

ザッとこんな感じですかね〜

こまかいことを言えば株式、国債、社債については国内と海外に分けることができて、

円建てやドル建てなど、通貨単位でも分けることができます*

自分の投資の目的や目標額に合わせて、これらの どれに どれくらい投資していくのか、その割合を決めていきます。

(リスクとリターンの大きさや、値動きの特徴が それぞれ異なるので、組み合わせが大事)

投資をはじめる前に僕が準備したことについてもまとめてみました↓

「お金持ちになる準備|目的や目標金額によって異なるプラン」

〜 僕の戦略 〜

僕が 自分のビジネスに投資する目的は「現在の生活を豊かにするため」で、

投資信託を活用する目的は「未来の生活を豊かにするため( 老後のための資産を形成するため)」です。

で、投資信託をする「期間(老後までの30年くらい)」と「目標額(4000万円くらい)」を考慮した結果、以下の配分で資産形成(投資)していくことにしました〜

☆安全資産☆

日本国債:0〜0.5

海外国債:3

コモディティ:0〜1

合計4割

★積極投資★

海外株式:5

海外社債:1

合計6割

*投資なし*

日本株式、日本社債、不動産(REIT)

(先述の通り、僕は「全世界に投資する」のであって、全世界「株式」を購入するわけではありません)

ラスベガスのベラージオです*

今はまだ証券口座をつくりたてなので、これから実際に投資してみて

それぞれの数字や世界の動きを見ながら、あらためてバランスを整えていきます(^^)

あちこちに分散して投資するのは「リスクを分散するため」で、

投資信託におけるリスク分散についても解説しようと思っていたのですが、記事が長くなってしまったので またしても先延ばしで。。。

・ぷちぷち余談

先程も書きましたが、自分のビジネスで短期間のハイリターンを得ていくので、

投資信託では「リターンが小さくても リスクが低いもの」を選んで投資していきます。

投資に慣れたり、資金に もっと余裕ができてきたら、証券に限らず いろいろな高リスク高リターン投資に挑戦してみるかもしれません☆★

投資をはじめて2年後の結果はコチラ↓

「株は危険?独学ド素人の僕が証券投資を始めて2年、経過報告します」

投資しない理由

ここからは 株式や国債などの各カテゴリーの、さらに細かい分類と その投資割合を説明していくのですが

その前に、特定のカテゴリーへ「投資しない理由」を簡単に〜

・日本株式と日本社債について

(2021年現在は)僕は日本で暮らしていて、自分のビジネスも日本国内でやりますし、副業アルバイトのお給料も日本の企業からいただきます*

また国民年金にも加入して、保険料を毎月支払っています。

これってね、もう既に日本に投資しているようなものなんじゃないかと、僕は思ってるんです〜

だって

日本の景気が良くなれば 日本円の収入が大きくなるし、景気が悪くなれば収入が小さくなる

ってことですよね?

つまり、投資と同じ動き方をしているってこと☆★

ただ、日本株式でも「自分の生活との関わりが『とても深い』企業」だけは、投資する検討の余地はあります*

株主優待等の内容(メリット)によってとか(^^)

株主になると買い物代をキャッシュバックしてもらえたり、お得な優待があったりするんですよね〜

知識や経験を積んだら、その他の日本企業にも投資していくかもしれません。

・REITについて

REITってのは「不動産投資信託」のことなんですけど、

不動産関連のビジネスも自分でやろうと思っているので、それがうまくいくまでは信託での不動産投資はしません。

4割は安全資産☆

さてさて、各投資先に僕が どんな割合で資金を投入していくのか説明いたします〜

(あくまで「金融商品を探す前」の現時点の考えなので、実際に各商品を探してからの変更はあります)

まずは安心安全を優先した「超低リスク超低リターン」のものから*

これは投資というよりは「日本円とは別の形で、自分のお金(資産)を持っておくだけ」といったイメージです。

(円貯金など、日本国内の資産だけしか持っていないことは 大きなリスクがあるため)

僕は投資にまわすお金の4割を、この安全資産に変えて保管しておきます(^^)

日本国債:0〜0.5割

日本国債を買うってことは、結局円を持っていることになるんですけど

銀行で普通預金するよりも、国に預けた方が はるかに安全で金利も高い!

ってことで、一応〜

1年以内に満期がくる銀行定期預金の金利と比較して、その都度 どちらにするか検討していきます。

まぁ金利に期待しているわけではないので、配分は全体の0〜0.5割です。

購入しないかもしれません(笑)

海外国債:3割

日本国債よりも金利の高いアメリカ国債です*

ここに3割。

「日本円ばかりで資産を保管しておくことのリスク」を分散するために、ドル建てで保管します〜

日本経済が沈没したら、日本円は紙切れ同然になってしまうので。。。

ちなみに 米ドルは「世界の基軸通貨」なので、その意味も含めてのドル建てです。

コモディティ:0〜1割

コモディティとは金や銀、原油や小麦などの実物資産のことです(^^)

僕は金(ゴールド)を持っておこうかなと検討中〜

円やドルといった通貨は、その国の経済状況によって価値が変動しますが

金(ゴールド)は、それ単体で世界共通の価値を持っているので、経済変動から受ける影響(リスク)が少ない資産になる・・・はず(笑)

金(ゴールド)を持っていても、それが運用益を生むわけじゃないんですけど

経済の影響を受けない性質により「資産を守る」という効果があり、僕は その効果を買いたいんです*

だから、一応投資の区分には入れらていますが、個人的には金(ゴールド)を持つことも投資という感覚がありません。

また金(ゴールド)は単価が高いことと、(金塊の)保管が大変なので

実物を保有するのではなく、これも投資信託(インデックス)にしようかなと思っています。

ただ、他の資産に比べて 金(ゴールド)に対する理解が浅い感じがするので、投入するのも0〜1割でござんす。

(資産を金(ゴールド)で保管するコスト等のデメリットと、メリットを天秤にかけて 要検討)

6割で積極的な投資★

つづいて、積極的に利益を求める投資について〜

・・・といっても、安全資産よりは少しだけリスクを上げて、少しだけリターンを上げようかな程度です。

高リスク高リターンは狙いません、臆病者ですからね!

割当は投資資金全体の6割なり〜

(海外株式5割・海外社債1割)

海外株式:5割

投資資金の5割を海外株式にまわし、その5割をさらに分散して 下記のバランスで投資していきます。

米国株式(ドル建てETF):1割

先進国株式:8割

新興国株式:1割

⇢新興国で少しだけ高いリターンを狙う

株式投資では、複数の株式会社に一括で投資ができる「インデックスファンド」を購入します。

たとえばS&P500という指数に連動したインデックスファンドを購入することは、

「アメリカの代表的な企業500社に、一括で株式投資するのと同じ効果」を発揮してくれます*

このインデックスファンドを活用してアメリカ、先進国、新興国と幅広ぉ〜く、世界中の たぁ〜くさんの企業に投資していきます☆

マジで超絶便利な仕組みなので、興味のある方は ぜひ「インデックスファンドとは」と検索してみてね(^^)

海外社債:1割

米国・先進国債券:9割

新興国債券:1割

⇢債券でも新興国で少しだけ高いリターンを狙う

株式は 企業に「出資」することで会社の一部を保有し、企業のオーナー(株主)になる権利も得られるのに対し、

社債は 企業に「自分のお金を貸してあげる」ものです。

この2つは運用益の発生の仕方もふくめて仕組みが違うので、経済状況による値動きも異なります。

必ずというわけではありませんが、株価が上がる時期には債券価格が下がり、

株価が下がる時期に債券価格が上がるという対になる性質を持っています。

・・・え、じゃあプラスマイナスがゼロになって意味ないじゃん!

と思った方は、根岸康夫さんの著書「現代ポートフォリオ理論講義」をぜひ読んでみてくださいまし〜

てことで、リスク分散のために 債券投資もしていきます。

補足:全体比率

(随時修正・更新)

☆安全資産44%☆

★積極投資56%★

↓ 内訳 ↓

先進国株式:40%★

米国債(ドル建て):30%☆

米国株式(ドル建てETF):5%★

新興国株式:5%★

米国債社債(ドル建てETF):5%★

先進国国債:4%☆

新興国債(ドル建てETF):1%★

金(ゴールド):0〜10%☆

日本国債0〜5%☆

(円:米ドル比率 = 54:46)

個人メモ

先進国国債インデックス(44%)とAGGに米国債が含まれている。

ドル建て米国債の割合を下げる。

余ってる米ドルや配当は、MMFに変換 → 時期を見てETF購入に使用。

*その他*

上記の証券等への合計投資額の4倍の額を、自分のビジネスに投資します。

100万円を証券に投資したら、400万円をビジネスにまわす*

またここに記載する割合は、この記事を書いたあと、

実際に証券を買い始めてからの比率を記載していきますので、記事の内容と異なる箇所もございます。

結局、わかんない。笑

徒然と書いてみたものの、やってみないことには何もわかりまて〜ん

これから実際に投資をして、経験と知識を積んで いろいろと修正していきますので

変更点などは、感想も添えて また改めて記事にしてみますね(^^)

・・・記事にするのは、だいぶ先になると思うけど(笑)

*参考著書*

僕が投資について参考にしたのは 証券会社や投資専門サイト、投資家YouTuber、本など たくさんあるのですが

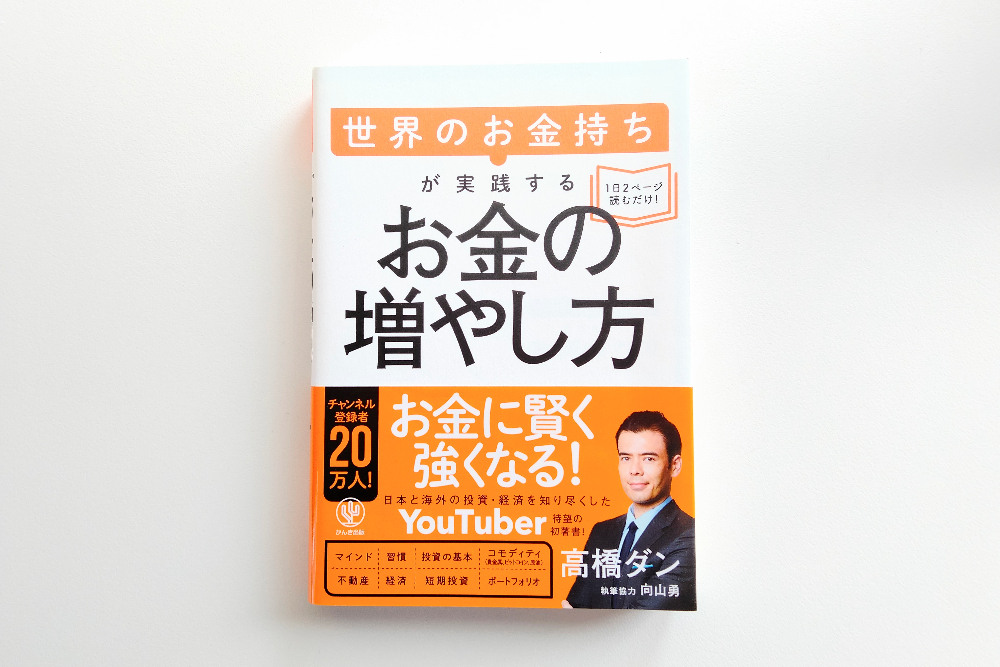

分散投資の割合については、高橋 ダンさんの著書「世界のお金持ちが実践するお金の増やし方」という本を参考にしています。

お金持ちになるためのマインドづくりから、おすすめの金融商品(ETF)、景気が上下する流れを見抜く方法まで

幅広く紹介されていて、初級〜中級向けかなというのが個人的な感想です*

専門的な単語や話が出てきますが、図やグラフも多いので 投資初心者にもわかりやすいかと思います。

興味があれば書店で ぜひページをめくってみてください(^^)

まとめ

余剰資金(つかう予定のない余裕資金)をつくるコツが掴めてきたので、

それを毎年投資にまわして「お金を増やす力」を身につけていくことにした。

投資額の割合は「自分のビジネス」と「学び(自己投資)」に8割、

残りの2割を「証券投資(投資信託)」にまわす*

ビジネスで短期間のハイリターンを狙い、投資信託で長期間のローリターンを狙っていく。

信託で投資できるのは

☆株式

☆国債

☆社債

☆不動産

☆コモディティ

⇢金や小麦などの実物資産

などがある。

リスクとリターンの大きさや、値動きの特徴が それぞれ異なるので

自分の投資の目的や目標額に合わせて、これらの どれに どれくらい投資していくのか、その割合や組み合わせを考えていくとよい☆★

複数のカテゴリーや 別の通貨で投資することは、リスクの分散にもなる。

(1点集中がけをすると、それが暴落したら 資産もまるまる吹き飛んでしまう)

運用益を非課税にできるという ありがたすぎる制度の つみたてNISA、一般NISA、iDeCoの使いかたも要検討。

個人的には、人類が成長をやめることはありえないと思っているので、全世界の経済に投資します。

(株式だけでなく 債券や金(ゴールド)、自分のビジネスの中で不動産にも投資していく)

日本で暮らして日本で仕事をして、日本円の収入を得ている時点で

すでに日本に投資しているようなものだと思っているので、(はじめの内は)日本株式や日本社債などには 僕は投資しない。

投資先と分散割合が ある程度決まったので、これから金融商品の概要を見たり

実際に投資して その値動きを見ながら、バランスを調整していきます(^^)

はい、以上〜

お金を増やす練習で投資信託をはじめましたよ日記、でした!

僕が参考にした本はコチラ↓

最後までお読みくださり ありがとうございました*

この記事が すこしでもお役に立ちましたら 嬉しいです☆